看城市以及地段,但是个人觉得性价比来说,还是会比国内要便宜的。

以加拿大为例说一下,最近他们的房产市场情况~

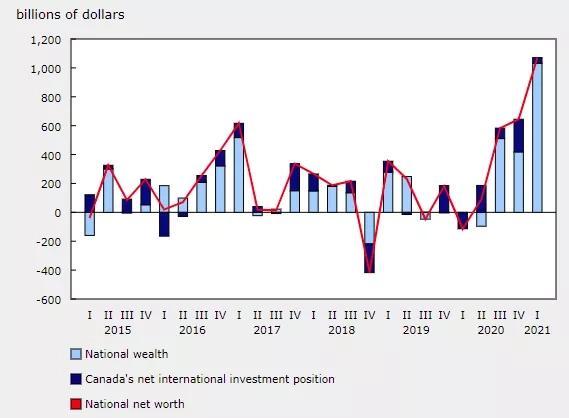

加拿大房地产市场在过去一年中呈爆发式增长,迅速将“有房一族”的净资产推至历史高位。

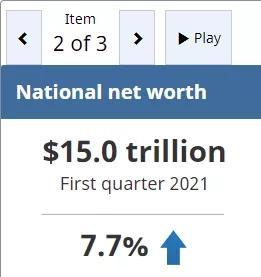

加拿大统计局新出的2021年第一季度资产报告显示,今年第一季度,尽管全国大部分地区面临疫情封锁,但炙手可热的房地产市场,帮助加拿大家庭以创纪录的速度增加了财富。

数据显示,全国总净资产飙升10709亿元,达到近15万亿元,比上一季度增长7.7%。

全国人均净资产从365184元增至392496元。

其中拥有房屋的家庭,净资产增加了超过7300亿元,而租房者的净资产增加了约430亿元。

按每个家庭计算,有房家庭的平均净资产增加了约73000元,而租房家庭的平均净资产增加了约8000元。

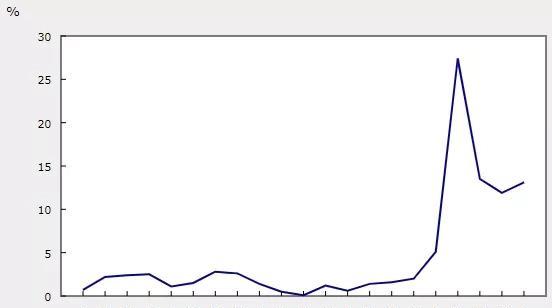

第一季度住宅房地产价值增加5950亿元,空前增长9.4%,已经是连续第三个季度增长。不难看出,房产的增值占了“有房族”资产增值的绝大部分。

房地产市场破纪录的交易活动与持续的低利率,和消费者的高信心相吻合。

相比之下,2020年全年住宅房地产价值仅增长7500亿多元。

统计局表示,从长期来看,过去10年全国房屋平均成交价格上涨了87%。

此外,由于包括原油和钾肥在内的大宗商品价格走强,自然资源财富连续第三个季度增加2844 亿元至11370亿元。相比之下,由于折旧超过新投资,机器和设备的价值连续第三个季度下降。

统计局总结,第一季度,加拿大经济继续复苏,尽管有不少企业倒闭,但住房投资和能源产品等大宗商品出口价值的增长支持了国内生产总值的增长。

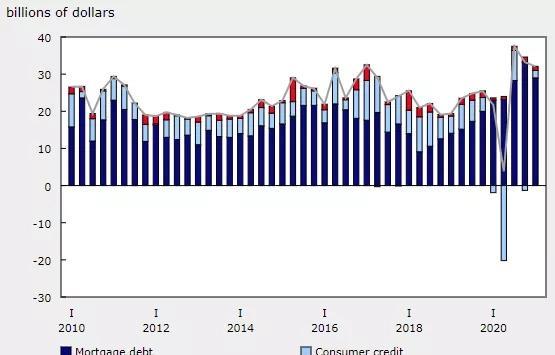

抵押贷款下降

总债务下降

经季节性调整后,第一季度家庭信贷总额为321亿元。但抵押贷款继上一季度创下纪录后,这个季度下降至290亿元。尽管有所下降,但仍是有记录以来的第二高,并且继续保持强劲增长。

在第四季度持平之后,包括消费信贷在内的非抵押贷款上升至32亿元。抵押贷款还是占整个家庭信贷的绝大部分。

自2019年底以来,家庭的整体信贷增加了1235亿元,达到近2.5万亿元。但非抵押贷款减少135亿,至7865亿。然而,这一下降被抵押贷款增加1369亿所抵消,它在第一季度末达到16853亿美元。加拿大家庭总债务在本季度占15.4%,是自2002年第一季度以来的最低值。

不同年龄的家庭表现出不同的借贷活动。主要收入者年龄在35岁以下的家庭,占新增抵押贷款的最大份额(35.8%),而主要收入者年龄在65岁或以上的家庭占比最低(4.6%)。

家庭储蓄率走高

随着消费的地方越来越少,国民储蓄率上升。经季节性调整后的国民家庭储蓄率从去年第四季度的11.9%上升至今年第一季度的13.1%。加拿大统计局表示,自2020年第二季度以来,家庭储蓄率一直处于两位数的水平。

统计局表示,家庭可支配收入增加,这得益于雇员薪酬的提高和政府对家庭的福利。由于可支配收入的增长超过了消费的增长,家庭储蓄率上升并保持在两位数区域。

所有这些都有助于将家庭负债收入比率(debt-to-income ratio)从去年第四季度的174%降至今年第一季度的172.3%。换句话说,现在家庭每增加1元可支配收入就有1.72元的债务。

更多家庭财富集中于房地产

与2020年出现的大量现金积累形成鲜明对比的是,家庭持有的货币和存款在本季度小幅上升,家庭将储蓄转向投资资产和房地产。

在过去10年中,家庭可支配收入经季节性调整后增长51%。但房地产占可支配收入的百分比上升至487.4%,较2019年底(440.3%)大幅上升,整体负担能力继续受到挤压。

由于房屋估值的增长超过了抵押贷款债务的增长,所以房主权益占房地产的百分比在第一季度末攀升至76.5%。金融资产增速跟不上房地产增速,导致财富向非金融资产集中度较高。

满地可银行(BMO)经济分析师PriscillaThiagamoorthy表示,随着关键的家庭负债收入比率从疫情之前的创纪录高位进一步下降,加拿大家庭财务状况在今年第一季度有所改善。

她说,尽管未来几个季度按揭贷款债务的增长可能会继续放缓,但流量仍然很高。因此,住房市场失衡和仍然居高不下的家庭债务仍然是加拿大经济的一个不利因素。

山东政务服务网东营市

山东政务服务网东营市