全款买房就是一个愚蠢的做法,即使没有掏空家里也不应该全款买房。给大家看一个例子就明白为什么。

除了身无积蓄的年轻人负债率高之外,大家知道还有哪一类人群的负债率高呢?告诉大家是那些富豪和极高收入人群。为什么?他们要利用自身的可以以较低成本获得融资的优势,进行各种负债式杠杆投资。通俗来讲,就是利用别人的钱来给自己赚钱。举个例子,上市公司本身就挺有钱,但是还常常对外举债,甚至将自己的股权进行质押进行借款,去做其他的投资和资产管理业务。

为什么他们这么做?这就叫收益的机会成本。也就是说,如果你除了用自己的钱,假如还能用别人的钱赚取更高收益,那就毫不犹豫的将自己的钱作为种子去借别人的钱,然后加在一起去赚更多的收益。这就是有钱人为什么越来越有钱的原因。这就是有财富的人将自己的财富做抵押去借别人的钱,合在一起赚更多钱的秘诀。

好啊,在回过头讲买房子,本身德先生反复强调过,购房按揭贷款是普通人在人生中碰到的最低利率的个人借款。其中包括公积金贷款和商业银行个人按揭贷款,前者只有3.85%,后者也不超过6%。仔细可以想想,谁可以在一生中能借到长达20年或者30年这么长的时间内,这么低利率的借款呢?这其中蕴含着国家商品房改革的福利政策和扶持政策。如果都不用,想想是不是有点傻呢?

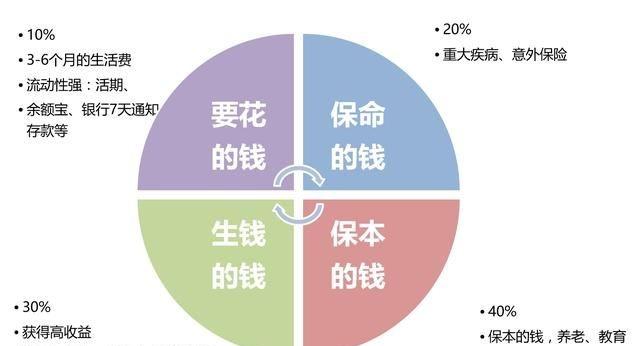

如果用了住房的按揭贷款,省下的钱可以做很多用途。可以做理财,也可以在未来看到机会做投资,也可能在创业时需要。可以想想如果没有这笔钱,到时候再需要从外面借钱的时候,你要出借的利率,需要给到多少?才能拿到这笔钱。这就叫手里有钱,心里不慌。

总结一下:有国家给予的这么一笔长期限的低息的贷款,不用那才叫小傻瓜呢。如果为此掏空家底,将自己和家庭暴露在未来无钱可用的风险之下,那更叫傻到底了。那个就叫流动性风险,到时候为了借钱,啥利率都敢要,包括掠夺性网贷都借,那时候才会后悔都将钱全款买房了!

德先生讲金融和理财,由专业变得通俗。让我教你怎么看透金融逻辑和理财中的所有门道。觉得好关注我!再多点点赞。

山东政务服务网东营市

山东政务服务网东营市