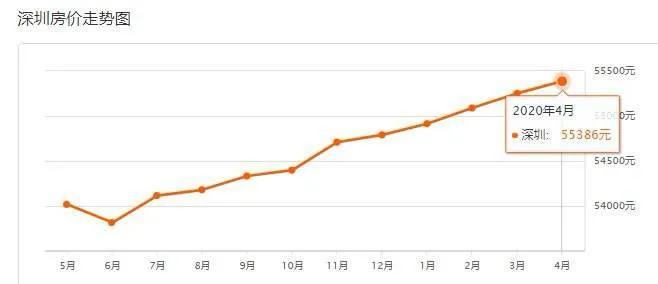

今年中国的房价波动幅度大,尤其是上海、深圳等一线城市的房价大幅度上涨,以深圳为例,截至今年4月,深圳的房价涨至55386元/平方米。从环比情况来看,4月份上涨的城市比3月份多出了12个,且各线城市新建商品房和二手房价格环比涨幅都比上月扩大或持平,特别是35个更具有市场风向标意义的三线城市,新建商品房价格环比上涨了0.6%,比上月扩大了0.4个百分点。最近一段时间楼市行情十分复杂,一边是网上充满了各种报道房价下跌的消息,另一方面是楼市出现明显回暖。在这种环境下,纠结于买不买房的购房者越来越多。一方面是买了房怕房价真的会像专家和学者说的那样出现下跌,另一边又是怕不买房价会再次出现上涨。

针对房价这个问题,核心分析思路就是要依据经济学的“价值决定价格”这一原理。价值是什么?有两个分析框架。从长线来看,第一个框架是房产的所在区位。。分析房价问题需要具体问题具体分析,我们要看具体一个城市或区域的承载能力、产业能力、公共服务水平、人口密集程度、人口的中位数、人口的收入消费能力水平等等。这其实不仅是洞察房产价值的核心诉求的出发点,也是决定这个城市或地区未来长远发展的重要出发角度。

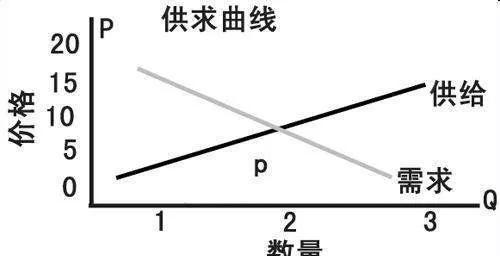

除此之外,还有一个因素影响着人们消费的短期行为,即供需因素。根据供给需求曲线,若供需发生变化,短时间内可能也会出现相应的价格抬升或下降。那么面向未来,总体上看,受房地产市场调控收紧与放宽并存的影响,同时北方大部分地区进入冬季停工期,房地产开发投资增速出现阶段性回落。全国大中城市全面放宽人才落户政策,也为房地产市场需求创造大量新增购买力。在未来的十年,农村人口将持续向城市流入,城市人口数量和经济发展潜力等是支撑房价上涨的主要动力。因此今年,中国的房价会出现分化发展。具体即是经济基础好,产业蓬勃发展的一二线城市的房价还会稳中有升,仍然作为外来人口的主要流入地,未来房价有可能会持续只涨不跌。而那些人口流出大于流入,基础设施薄弱的三四线城市,明年房价将会进入到调整周期。

除了这两个分析的要素之外,其实还有一些特别的因素也影响着今年的房地产市场。第一个明显的影响因素便是今年新冠疫情的影响。具体地说,可能在国内疫情爆发前,很多人有看房买房的需求,但却受疫情影响暂时搁置。一季度,特别是一、二月份,疫情遏制了购房者的购房热情,很多原本选择购房的消费者,因为行动受限,无法出手购房。因此,导致市场陷入了严重低迷状态。即便有的开发企业通过网络促销等手段,试图改变市场低迷的格局,无奈直观性不够,无法满足购房者已经形成的“睹物购房”习惯,效果有限。自然,在疫情得到基本控制的情况下,购房者出现一些购房冲动和意愿也就比较正常。这也带动了4月份市场的回暖,房价出现了小幅恢复。针对此类现象,可能在国内疫情得到更稳定地控制之后,各地房价会从需求角度来说继续回温,出现上长,进而小幅度地拉升某些区域的房价。

第二,上述情况有可能出现,然而总的来看房价在疫情后出现大范围的涨价一猜想是不太现实的。因为在房租不炒的大前提之下,今年国家层面也相应的作出了一系列的改革措施:公积金制度改革、保障房改革、有很多城市限购的准备放开等等。尽管出于市场稳定和防范风险的需要,地方政府出台了一些帮扶房地产开发企业的政策,但更多的是预防开发企业资金链断裂。在房价问题上,国家还是十分谨慎,“房子是用来住的,不是用来炒的”定位,在地方政府心里还是比较坚固的,不会为了一时之需而做出违反中央要求和定位的行为。然而由于各地房租不减,现在也开始就政策如限购令的放开重新做了调整。因此,总体来说房价不大可能出现大的波动。房地产市场的大趋势是在限制需求情况下供给增加,很多地区房价将面临的不是上涨压力,而是下行压力。

第三,事实上针对近期一些热门地区如深圳、上海也出现了房价上涨现象,有关地方政府、央行立即行动开展调查并出台了相关的控制政策来平均物价。社会上有很多人担心,是否今年为了应对疫情对经济的打击做出的一系列举措如发行地方债、释放流动性等是否会出现大水漫灌抬升市场价格,大量资金流向房地产市场的现象。但对于这一担忧,我认为首先,我们已经吸取了2008年以来相关的经验教训。虽然不能保证确实有一部分游资会通过种种渠道流入房地产市场,抬升一定的房价,但从宏观上讲,我们从以前吸取的教训会发挥作用,今年的货币流动性、投资会更加谨慎,更加讲究精准实测。根据今年疫情控制的情况,今年更需要长线型、水滴石穿式的投资。

综上所述,从宏观来讲,我认为不具备大幅度波动的前提的。在这些因素共同影响下,从总体角度至少在今年范围内房价依旧趋稳,形式乐观,并不会出现大幅度的变化。事实上,目前的房地产市场并没有维持一个十分正常的稳固的状态。但无论是上涨还是下跌,只要不是大起大落,都可以被认作正常现象。当然在未来,随着一线城市在未来产业不断壮大,需求持续增长具备强劲的保持增值能力,这些地区的房价也是有持续上涨潜力的。

山东政务服务网东营市

山东政务服务网东营市